Podatnicy zwolnieni z VAT, którzy dokonują transakcji międzynarodowych, takich jak wewnątrzwspólnotowe nabycie towarów (WNT) lub import usług, muszą pamiętać o obowiązku składania odpowiednich deklaracji podatkowych. Należą do nich VAT-8 i VAT-9M. Obie dotyczą podmiotów zwolnionych z VAT, ale ich zastosowanie zależy od rodzaju transakcji oraz tego, czy podatnik jest zarejestrowany do VAT-UE ze względu na dokonywanie WNT. W artykule zostaną zaprezentowane najważniejsze różnice między VAT-8 a VAT-9M ze wskazaniem, kiedy należy złożyć każdą z deklaracji.

1. VAT-8

Deklarację VAT-8 składają podatnicy zwolnieni z VAT, którzy:

- są zarejestrowani do VAT-UE jako podmioty dokonujące WNT (obowiązkowo, gdy wartość tego rodzaju transakcji przekroczy 50 000 zł, lub dobrowolnie),

- dokonują WNT lub importu usług.

Aby złożyć tę deklarację, podatnik musi być zarejestrowany do VAT-UE, co wymaga zaznaczenia odpowiednego pola (pozycja 66) w formularzu VAT-R.

VAT-8 składa się elektronicznie do 25 dnia miesiąca następującego po okresie rozliczeniowym, nawet gdy w tym czasie nie były dokonywane transakcje zakupowe z zagranicznymi kontrahentami. W związku z tym koniczne jest składanie zerowej deklaracji.

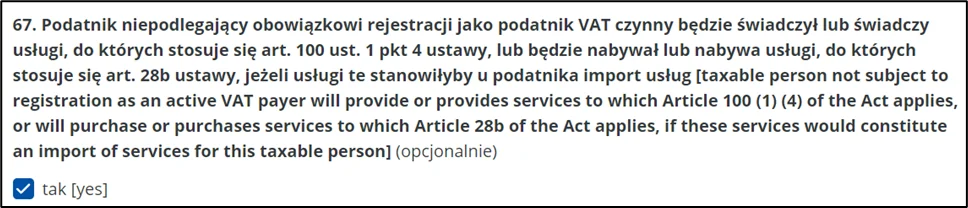

2. VAT-9M

Deklaracja VAT-9M przeznaczona jest dla podatników zwolnionych z VAT, którzy:

- nie są zarejestrowani do VAT-UE jako podmioty dokonujące WNT, czyli nie mają obowiązku składania deklaracji VAT-8,

- dokonują WNT lub importu usług.

W tym przypadku również wymagana jest rejestracja do VAT-UE, z zaznaczeniem pozycji 67 w formularzu VAT-R.

VAT-9M składa się elektronicznie do 25 dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy. Nie ma obowiązku składania zerowych deklaracji.

Przykłady z rozwiązaniem:

Przykład 1: WNT

Stowarzyszenie z Polski (podmiot zwolniony z VAT) zamierza dokonać zakupu towarów z Niemiec na kwotę 60 000 zł. Podmiot ten nie jest zarejestrowany do VAT-UE.

Rozwiązanie:

Stowarzyszenie przekroczyło próg 50 000 zł, więc musi zarejestrować się do VAT-UE zaznaczając pozycję 66 w zgłoszeniu rejestracyjnym, i złożyć deklarację VAT-8. Podatek VAT oblicza się od całkowitej wartości transakcji, a następnie wpłacić do urzędu skarbowego do 25 dnia następnego miesiąca po miesiącu, w którym dokonano nabycia towaru (przy założeniu miesięcznego okresu rozliczeniowego). W tym samym terminie należy złożyć deklarację.

Przykład 2: Import usług z USA

Fundacja z Polski nabyła usługi doradcze od kontrahenta z USA na kwotę 10 000 zł. Fundacja nie jest zarejestrowana do VAT-UE.

Rozwiązanie:

W przypadku importu usług fundacja, niebędąca zarejestrowana do VAT-UE, musi złożyć deklarację VAT-9M. Termin złożenia i zapłaty podatku przypada na 25 dzień miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy.

Podsumowanie:

Znajomość różnic między deklaracjami VAT-8 i VAT-9M jest kluczowa dla podatników zwolnionych z VAT, którzy dokonują transakcji międzynarodowych. Wybór właściwej deklaracji zależy od charakteru transakcji oraz statusu rejestracji do VAT-UE. Poprawne wypełnianie tych deklaracji pozwala uniknąć potencjalnych kar i konfliktu z urzędem skarbowym.

Dowiedz się więcej – zapisz się na kurs VAT!: Deklaracje VAT-8 oraz VAT-9M – którą deklarację wybrać i kiedy?O autorze:

Paulina Szulc jest kwalifikowanym doradcą podatkowym i specjalistką w dziedzinie podatku dochodowego od osób prawnych. Oferuje szeroką wiedzę oraz umiejętność interpretacji przepisów prawa, co jest kluczowe w prawidłowym i terminowym wypełnianiu obowiązków podatkowych. Jest współtwórczynią kursów dotyczących opodatkowania organizacji pozarządowych, w których łączy swoją wiedzę z praktycznym podejściem do kwestii podatkowych.