Organizacje pozarządowe mogą prowadzić różne formy działalności w celu realizacji swoich celów statutowych. W pewnych sytuacjach jednak ich aktywność może zostać zaklasyfikowana jako działalność gospodarcza, co wiąże się z dodatkowymi obowiązkami prawnymi i podatkowymi. W artykule omówimy, kiedy NGO prowadzi działalność gospodarczą i jakie niesie to za sobą konsekwencje, w tym podatkowe.

Kiedy mamy do czynienia z działalnością gospodarczą?

Działalność gospodarcza w organizacjach pozarządowych oznacza prowadzenie działań nakierowanych na osiąganie zysku, nawet jeśli cele statutowe nie są komercyjne. Zgodnie z przepisami ustawy Prawo przedsiębiorców, działalność gospodarcza to każda działalność zarobkowa prowadzona we własnym umieniu w sposób zorganizowany i ciągły.

Organizacje pozarządowe mogą prowadzić:

- Nieodpłatną działalność statutową, która polega na oferowaniu usług lub dóbr bez pobierania opłat. Jest to najczęstsza forma działalności w NGO.

- Odpłatną działalność statutową, gdzie pobierane opłaty pokrywają koszty działalności, ale nie generują zysku. Zarówno koszty bezpośrednie, jak i pośrednie mogą być uwzględniane przy kalkulacji opłat.

- Działalność gospodarczą, której celem jest osiąganie zysków. Musi być ona wyraźnie wskazana w statucie organizacji i zarejestrowana w Krajowym Rejestrze Sądowym (KRS).

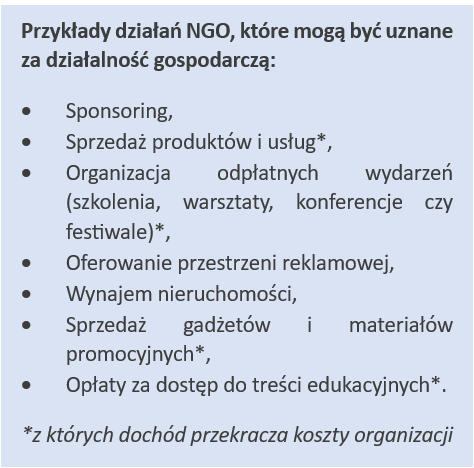

Odpłatna działalność statutowa a działalność gospodarcza – kluczowe rozróżnienie

W przypadku odpłatnej działalności statutowej kluczowe znaczenie ma kalkulacja przychodów, tak aby nie osiągano zysku. W praktyce oznacza to, że organizacja może pobierać opłaty za swoje usługi lub produkty, ale te opłaty powinny być równe kosztom ich wytworzenia, czyli pokrywać koszty bezpośrednie oraz pośrednie związane ze świadczoną usługą czy sprzedażą produktów. Nie mogą one jednak generować nadwyżki, ponieważ to mogłoby spowodować uznanie, że NGO prowadzi działalność gospodarczą.

Kary za brak rejestracji działalności gospodarczej w KRS

Zgodnie z art. 60 Kodeksu wykroczeń, prowadzenie działalności gospodarczej bez wymaganego wpisu do ewidencji działalności gospodarczej lub KRS grozi karą grzywny w wysokości od 20 zł do nawet 5000 zł, a w niektórych przypadkach także karą ograniczenia wolności. Ponadto, członkowie zarządu organizacji mogą ponosić odpowiedzialność karną za niezgłoszenie działalności gospodarczej.

W sytuacji, gdy organizacja zostanie wezwana do rejestracji działalności gospodarczej przez organ administracji, ma ona 30 dni na złożenie wniosku do KRS. Brak reakcji w terminie może skutkować powiadomieniem sądu oraz odpowiedzialnością karną członków zarządu.

Jakie są konsekwencje prowadzenia działalności gospodarczej przez NGO?

Prowadzenie działalności gospodarczej przez organizację pozarządową wiąże się z dodatkowymi obowiązkami prawnymi i podatkowymi:

- Rejestracja w KRS – Organizacja musi dokonać rejestracji w rejestrze przedsiębiorców w Krajowym Rejestrze Sądowym (KRS). Brak zgłoszenia działalności gospodarczej w terminie może skutkować odpowiedzialnością karną zarządu organizacji.

- Rozdzielenie księgowości – NGO, które prowadzi działalność gospodarczą, ma obowiązek wyodrębnienia w swojej księgowości przychodów i kosztów związanych z działalnością gospodarczą. Jest to istotne, aby rozliczać przychody z działalności statutowej i gospodarczej oddzielnie.

- Podatek dochodowy – Organizacje pozarządowe, jako osoby prawne, podlegają podatkowi dochodowemu od osób prawnych (CIT), jednak mogą korzystać z szeregu zwolnień podatkowych. Dochód z działalności gospodarczej może być zwolniony z podatku pod warunkiem, że zostanie przeznaczony na cele statutowe organizacji. Należy jednak pamiętać, że niektóre dochody, np. ze sprzedaży wyrobów spirytusowych, nie mogą korzystać z tego zwolnienia.

Podsumowanie

Organizacje pozarządowe, takie jak fundacje i stowarzyszenia, mogą prowadzić różne formy działalności, od nieodpłatnej działalności statutowej po działalność gospodarczą. Gdy NGO zaczyna generować zysk, staje się podmiotem prowadzącym działalność gospodarczą, co niesie za sobą szereg konsekwencji, w tym obowiązek rejestracji w KRS, rozdzielenie księgowości oraz konieczność pilnowania właściwego przeznaczenia dochodu z działalności gospodarczej w celu zachowania zwolnienia podatkowego w podatku dochodowym.

O autorze:

Paulina Szulc jest kwalifikowanym doradcą podatkowym i specjalistką w dziedzinie podatku dochodowego od osób prawnych. Oferuje szeroką wiedzę oraz umiejętność interpretacji przepisów prawa, co jest kluczowe w prawidłowym i terminowym wypełnianiu obowiązków podatkowych. Jest współtwórczynią kursów dotyczących opodatkowania organizacji pozarządowych, w których łączy swoją wiedzę z praktycznym podejściem do kwestii podatkowych.